Penghasilan di Bawah PTKP Tak Perlu Lapor SPT Tahunan, Ini Syaratnya

Pajak.com, Jakarta – Direktorat Jenderal Pajak (DJP) menjelaskan bahwa individu yang memiliki penghasilan di bawah Penghasilan Tidak Kena Pajak (PTKP) tidak perlu melaporkan Surat Pemberitahuan (SPT) tahunan. Namun, syaratnya Nomor Pokok Wajib Pajak (NPWP) harus berstatus non-efektif.

“#KawanPajak, jika memiliki penghasilan di bawah PTKP atau tidak memiliki penghasilan, #KawanPajak dapat mengubah status NPWP menjadi non-efektif dan tidak perlu lagi melaporkan SPT tahunan. Manfaatkan kemudahan ini bagi #KawanPajak yang memenuhi syarat untuk menjadi Wajib Pajak non-efektif,” tulis DJP dalam akun Instagram resmi DJP, dikutip Pajak.com, (20/6).

DJP juga mengatakan, pengajuan NPWP non-efektif dapat dilakukan dengan mudah, bisa melalui Kantor Pelayanan Pajak (KPP), layanan Kring Pajak 1-500-200, atau Live Chat di pajak.go.id.

“KawanPajak tidak lagi menyampaikan SPT tahunan terhitung dari tanggal ditetapkannya NPWP non-efektif. Dan, tentu saja tidak dikirimkan Surat Teguran atau Surat Tagihan Pajak (STP). Jadi, jangan ragu untuk mengajukan NPWP non-efektif apabila memenuhi kriteria, (penghasilan di bawah PTKP),” kata DJP.

Definisi dan ambang batas PTKP

Sebagai informasi, PTKP adalah batasan penghasilan Wajib Pajak orang pribadi yang tidak dikenai pajak. Dengan kata lain, apabila penghasilan seseorang belum melewati ambang batas PTKP, maka dia belum dikenai Pajak Penghasilan (PPh).

Penetapan PTKP bertujuan untuk meringankan masyarakat menengah ke bawah yang memiliki penghasilan di bawah PTKP. Hal ini karena pada dasarnya, PPh dikenakan atas Penghasilan Kena Pajak (PKP).

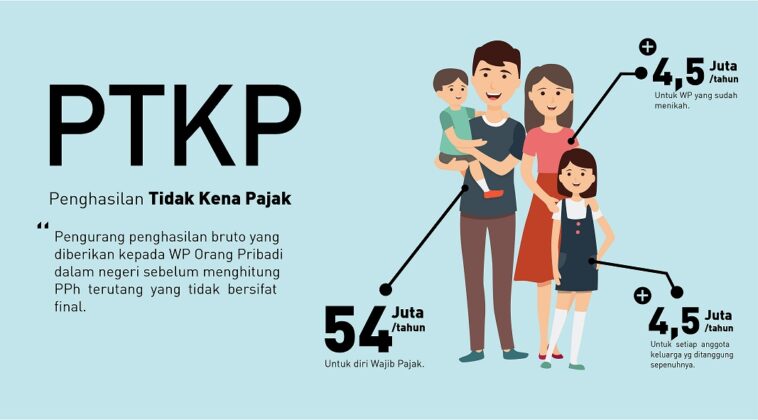

Besaran PTKP masih mengacu kepada Peraturan Menteri Keuangan (PMK) Nomor 101/PMK.010/2016 dengan rincian sebagai berikut:

- Wajib Pajak orang pribadi memiliki besaran PTKP Rp 54.000.000 per tahun;

- Tambahan untuk Wajib Pajak kawin memiliki besaran PTKP Rp 4.500.000 per bulan;

- Tambahan untuk seorang istri yang penghasilannya digabung dengan suami memiliki besaran PTKP Rp 54.000.000 per tahun; dan

- Tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga memiliki besaran PTKP Rp 4.500.000.

Comments