Kode Faktur Pajak: Pengertian dan Tata Cara Penggunaannya

Pajak.com, Jakarta – Dalam setiap Faktur Pajak, terdapat Kode Faktur Pajak yang turut berperan penting. Kode ini bukan hanya tentang serangkaian angka, tetapi juga menggambarkan integritas dunia usaha sekaligus memastikan bahwa setiap transaksi dalam Faktur Pajak diakui secara resmi dan sesuai dengan standar perpajakan yang berlaku. Untuk itu, Pajak.com akan mengulas tentang pengertian, format, dan tata cara penggunaan Kode Faktur Pajak yang tepat.

Kode Faktur Pajak adalah serangkaian angka yang diberikan oleh Direktorat Jenderal Pajak (DJP) sebagai identitas unik untuk setiap faktur pajak yang diterbitkan oleh pengusaha kena pajak. Dalam setiap faktur pajak, Kode Faktur Pajak menentukan jenis penyerahan barang kena pajak (BKP) atau jasa kena pajak (JKP) yang dilakukan.

Kode ini terdiri dari kode transaksi, kode status, dan Nomor Seri Faktur Pajak (NSFP), yang memastikan bahwa faktur tersebut valid dan dapat digunakan sebagai dasar penghitungan pajak. NSFP ini seperti sidik jari bagi setiap transaksi; tidak ada dua faktur yang memiliki nomor seri yang sama. Dengan demikian, kode ini membantu pemerintah dalam memantau dan mengaudit transaksi yang terjadi, serta memudahkan pengusaha dalam melaporkan pajak mereka dengan tepat.

Bagaimana format dan tata cara penggunaan Kode Faktur Pajak?

Format

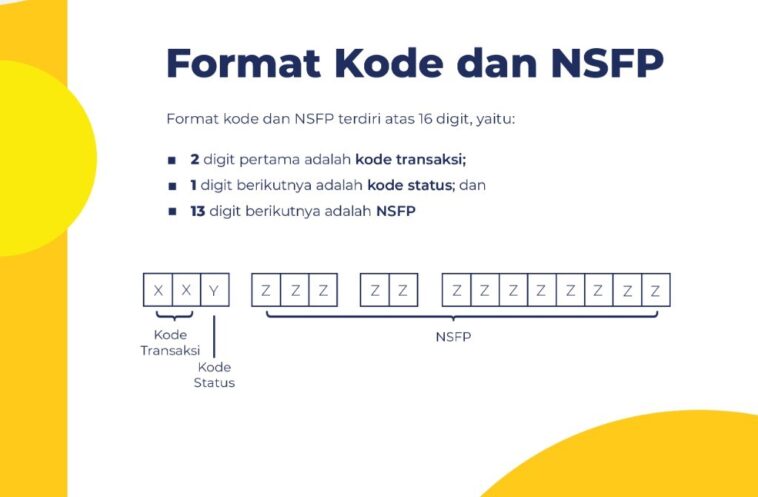

Kode Faktur Pajak memiliki struktur yang unik dan terorganisasi dengan baik. Setiap kode terdiri dari 16 digit yang masing-masing memiliki peran spesifik:

- Pada 2 digit pertama merupakan kode transaksi, yang menunjukkan jenis transaksi yang dilakukan.

- Setelah itu, 1 digit berikutnya adalah kode status, yang memberikan informasi tentang status Wajib Pajak.

- Kemudian, 13 digit terakhir adalah NSFP, yang merupakan identitas unik yang diberikan untuk setiap faktur.

Format penulisan kode transaksi dan kode status:

Kode transaksi dan kode status harus ditulis lengkap sesuai dengan jumlah digit yang ditentukan.

Contoh: 010 menunjukkan penyerahan BKP/JKP dengan PPN yang dipungut oleh PKP, dan 0 menunjukkan status Faktur Pajak normal.

Format penulisan NSFP:

NSFP harus ditulis lengkap dan sesuai dengan format yang diberikan oleh DJP.

Contoh: 000-22.00000001 menunjukkan NSFP yang diberikan untuk tahun pembuatan 2022.

Contoh format penulisan Kode Faktur Pajak:

010.0-22.00000001: Menunjukkan penyerahan BKP/JKP dengan PPN yang dipungut oleh PKP, status Faktur Pajak normal, dan NSFP yang diberikan untuk tahun 2022.

011.0-22.00000001: Menunjukkan penyerahan BKP/JKP dengan PPN yang dipungut oleh PKP, status Faktur Pajak pengganti, dan NSFP yang sama dengan Faktur Pajak yang diganti untuk tahun 2022.

Tata cara penggunaan

1. Kode transaksi

Kode transaksi diisi dengan ketentuan sebagai berikut:

- 01: Untuk penyerahan BKP/JKP umum yang PPN/PPnBM-nya dipungut oleh penjual.

- 02: Untuk penyerahan kepada pemungut PPN instansi pemerintah.

- 03: Untuk penyerahan kepada pemungut PPN lainnya, termasuk perusahaan pertambangan dengan kontrak karya.

- 04: Untuk penyerahan dengan dasar pengenaan pajak nilai lain sesuai UU PPN.

- 05: Untuk penyerahan dengan PPN yang dipungut dengan besaran tertentu.

- 06: Untuk penyerahan lain dengan tarif PPN yang berbeda atau kepada orang asing.

- 07: Untuk penyerahan yang mendapat fasilitas PPN tidak dipungut atau ditanggung pemerintah.

- 08: Untuk penyerahan yang dibebaskan dari pengenaan PPN/PPnBM.

- 09: Untuk penyerahan BKP berupa aktiva yang tidak untuk diperjualbelikan.

Sebagai catatan, kode transaksi 07 atau 08 tetap digunakan meskipun jenis penyerahan termasuk dalam kategori lain jika mendapat fasilitas PPN tidak dipungut atau dibebaskan dari pengenaan PPN/PPnBM. Jika penyerahan tidak termasuk dalam kategori 07 atau 08, maka kode transaksi 02 atau 03 digunakan, dan jika tidak termasuk dalam kategori tersebut, kode transaksi 06 digunakan. Untuk penyerahan yang tidak termasuk dalam kategori 02 sampai 09, kode transaksi 01 adalah pilihan yang digunakan.

2. Kode status

Setiap Faktur Pajak memiliki kode status yang menunjukkan kondisi faktur tersebut. Kode status diisi dengan ketentuan sebagai berikut:

- 0: Menunjukkan status normal faktur.

- 1: Menunjukkan status pengganti untuk faktur. Kode ini tetap digunakan untuk faktur pengganti ke-2, ke-3, dan seterusnya.

3. NSFP

NSFP adalah bagian penting dari Kode Faktur Pajak yang terdiri dari 11 digit nomor urut dengan tambahan dua digit di tengah, yaitu digit keempat dan kelima, yang menandakan tahun pembuatan.

Misalnya, dalam NSFP 900.22.00000001, angka 22 menunjukkan tahun pembuatan 2022. NSFP diberikan dalam blok nomor sesuai permintaan dan ketentuan yang berlaku.

Sebagai contoh, jika seorang Pengusaha Kena Pajak (PKP) meminta 100 NSFP, maka bisa diberikan blok nomor dari 900.22.00000001 sampai 900.22.00000100. NSFP ini harus digunakan untuk pembuatan Faktur Pajak dalam tahun yang sama dengan tahun pembuatan yang tertera pada NSFP, dimulai dari tanggal pemberian NSFP tersebut.

Perlu diingat, format dan tata cara penggunaan kode dan NSFP dalam Faktur Pajak berbentuk kertas (hard copy) sama dengan format dan tata cara penggunaan kode dan NSFP di atas, kecuali ditetapkan lain oleh Dirjen Pajak.