Dapat Surat Teguran dari DJP? Mungkin Anda Belum Lapor SPT Tahunan

Pajak.com, Jakarta – Saat ini Direktorat Jenderal Pajak (DJP) telah menerbitkan Surat Teguran secara otomatis melalui core tax. Surat Teguran diberikan kepada Wajib Pajak yang tidak memenuhi kewajiban perpajakannya. Lantas, apakah ketidakpatuhan tersebut termasuk karena Wajib Pajak belum melaporkan Surat Pemberitahuan (SPT) tahunan? Simak penjelasan Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat (P2Humas) DJP Dwi Astuti berikut ini.

“Ya, apabila SPT tahunan tidak disampaikan sesuai batas waktu SPT tahunan, dapat diterbitkan Surat Teguran Penyampaian SPT Tahunan,” jelas Dwi kepada Pajak.com melalui pesan singkat, dikutip Pajak.com, (28/3).

Ia mengingatkan bahwa kewajiban melaporkan SPT tahunan diatur dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagaimana telah diubah terakhir dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

Payung Hukum Surat Teguran

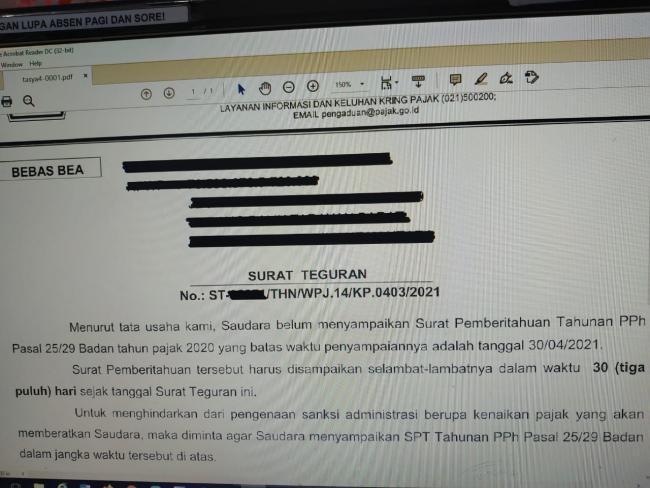

Payung hukum Surat Teguran termaktub dalam Pasal 3 ayat (5a) UU KUP. Regulasi ini menyebutkan bahwa, “Apabila Surat Pemberitahuan (SPT) tahunan tidak disampaikan sesuai batas waktu atau batas waktu perpanjangan penyampaian SPT tahunan, maka dapat diterbitkan Surat Teguran.”

Surat Teguran akan diterbitkan oleh Kantor Pelayanan Pajak (KPP) setelah jangka waktu pelaporan SPT Tahunan PPh Wajib Pajak orang pribadi dan badan melebihi batas waktu pelaporan. Adapun batas waktu pelaporan SPT Tahunan PPh orang pribadi paling lambat 3 bulan setelah akhir tahun pajak (31 Maret) dan paling lambat 4 bulan setelah akhir tahun pajak (30 April) bagi Wajib Pajak badan.

Selain itu, Surat Teguran juga bisa diterbitkan KPP ketika Pengusaha Kena Pajak (PKP) terlambat melaporkan SPT Masa PPN, terdapat tunggakan pembayaran pajak, atau ketidaksesuaian data atau kelalaian administrasi.

DJP menyebut bahwa Surat Teguran merupakan media komunikasi dari KPP kepada Wajib Pajak, serta sarana pengingat dan edukasi kewajiban perpajakan.

Hal yang Harus Dilakukan saat Menerima Surat Teguran

Berikut hal yang harus dilakukan Wajib Pajak saat menerima Surat Teguran:

- Baca dan pahami dengan benar isi dari Surat Teguran;

- Apabila kesulitan memahami Surat Teguran, Wajib Pajak dapat segera berkonsultasi dengan KPP atau konsultan pajak; dan

- Pastikan Wajib Pajak mengambil langkah dan strategi yang terbaik dalam memenuhi kepatuhan perpajakan.

Risiko Mengabaikan Surat Teguran

Mengabaikan Surat Teguran dapat menimbulkan potensi risiko sebagai berikut:

1. Denda atau sanksi administrasi

Keterlambatan melaporkan SPT tahunan akan dikenakan denda sebesar Rp100 ribu bagi Wajib Pajak orang pribadi dan Rp1 juta untuk Wajib Pajak badan;

2. Penerbitan Surat Paksa

Apabila Surat Teguran tidak ditanggapi Wajib Pajak, DJP bisa menerbitkan Surat Paksa sebagai langkah hukum lanjutan yang lebih serius; dan

3. Pemblokiran rekening atau penyitaan aset

DJP berhak melakukan pemblokiran rekening dan bahkan penyitaan aset milik Wajib Pajak, apabila utang masih belum dilunasi setelah Surat Teguran dan Surat Paksa diterbitkan.