Single-Year vs. Multiple-Year: Strategi Analisis Transfer Pricing

Dalam melakukan analisis transfer pricing, perusahaan harus menerapkan Prinsip Kewajaran dan Kelaziman Usaha (“PKKU”) atau Arm’s Length Principle untuk memastikan bahwa transaksi afiliasi yang dilakukan mencerminkan kondisi pasar yang wajar. Prinsip ini mengharuskan perusahaan membandingkan harga atau laba dalam transaksi afiliasi dengan transaksi serupa yang dilakukan antara pihak independen.

Untuk mendapatkan hasil analisis perbandingan yang akurat, dibutuhkan sumber data yang valid dan relevan. Oleh sebab itu, Wajib Pajak harus memahami berbagai jenis data pembanding yang dapat digunakan dalam analisis kesebandingan. Data pembanding ini dapat diambil dalam satu tahun tertentu (single-year) atau beberapa tahun (multiple-year).

Lalu apa yang dimaksud dengan single-year dan multiple-year?

Konsep Dasar

Data pembanding tahun tunggal (single-year) merupakan data pembanding yang berasal dari satu tahun terdekat atau tahun yang sama jika data telah tersedia dari tahun fiskal yang sedang di analisis.

Data pembanding beberapa tahun (multiple-year) merupakan data pembanding yang menggunakan data suatu periode tahun, contohnya data pembanding 3 tahun sebelumnya yang tersedia dan paling mendekati pada tahun fiskal yang sedang di analisis.

Rujukan OECD TP Guidelines Tahun 2022

Merujuk pada OECD TP Guidelines Tahun 2022 Chapter 3 Poin B.5 Paragraf 3.75 s.d 3.78, dikatakan bahwa penggunaan data multiple-year dapat membantu dalam analisis kesebandingan, tetapi bukan merupakan kewajiban. Data ini digunakan untuk meningkatkan nilai tambah dalam analisis transfer pricing dengan memberikan perspektif yang lebih luas.

Selanjutnya, dengan menggunakan data multiple-year dapat menggambarkan fakta dan keadaan pembanding serta faktor ekonomi tertentu pada periode tersebut atau faktor lain yang relevan. Selain itu, data ini juga dapat menunjukkan apakah perbedaan kondisi di tahun-tahun sebelumnya secara signifikan berdampak pada harga atau laba dalam perusahaan pembanding. Dengan begitu penggunaan data beberapa tahun sering dianggap lebih relevan digunakan.

Ketentuan Domestik PER 22/PJ/2013 dan PMK 172/2023

Dalam ketentuan domestik yaitu dalam lampiran Peraturan Direktur Jenderal Pajak (“PER”) Nomor PER-22/PJ/2013 mengenai Pedoman Pemeriksaan terhadap Wajib Pajak yang Memiliki Hubungan Istimewa, disebutkan bahwa penggunaan data multiple-year dapat diterapkan guna meningkatkan tingkat kesebandingan. Di mana penggunaan data beberapa tahun diperlukan untuk mengatasi distorsi yang disebabkan oleh perbedaan material dalam kondisi ekonomi, pasar, maupun faktor lainnya yang mempengaruhi perusahaan.

Hal tersebut, juga dipertegas juga dalam Peraturan Menteri Keuangan (“PMK”) Nomor PMK 172/2023 bahwa Wajib Pajak dianjurkan untuk mengutamakan penggunaan data pembanding single-year, karena dianggap mampu memberikan gambaran yang lebih jelas mengenai kondisi pada tahun tertentu. Namun, juga dijelaskan bahwa data multiple-year tetap dapat digunakan selama dapat meningkatkan tingkat kesebandingan antara transaksi yang dilakukan dengan pihak afiliasi dan perusahaan pembanding independen.

Kelebihan dan Kekurangan dalam penggunaan Single-Year dan Multiple-Year

Dengan begitu menurut penulis, terdapat kelebihan dan kekurangan yang harus diperhatikan dalam melakukan analisis dengan menggunakan data pembanding tersebut.

Single-year memiliki keunggulan dalam memberikan analisis yang lebih aktual terhadap kondisi keuangan suatu perusahaan. Namun, data ini memiliki kekurangan berupa potensi distorsi akibat fluktuasi ekonomi atau kejadian luar biasa dalam satu tahun tertentu. Di sisi lain, multiple-year menawarkan kestabilan dalam analisis serta membantu mengurangi pengaruh faktor yang bersifat sementara, tetapi terdapat kelemahan yang terletak pada kemungkinan bahwa data tersebut tidak sepenuhnya mencerminkan kondisi ekonomi terkini.

Studi Kasus

Perusahaan A di Indonesia di Tahun 2024 melakukan transaksi penjualan produk kepada pihak yang memiliki hubungan istimewa. Untuk menentukan apakah harga jual yang diterapkan sudah sesuai dengan PKKU,Wajib Pajak menggunakan metode Transactional Net Margin Method (“TNMM) dengan Profit Level Indicator (“PLI”) yang digunakan adalah Operating Profit Margin (“OPM”) yang menggunakan komponen perhitungan berupa nilai Penjualan dan nilai Laba Operasi, dengan pendekatan multiple-year.

Dalam studi kasus ini, diketahui perhitungan rasio OPM Perusahaan A menghasilkan persentase sebagaimana berikut:

Berdasarkan perhitungan di atas di dapati bahwa Perusahaan A memiliki OPM sebesar 6,0%

Lalu bagaimana menghitung rentang kewajaran Perusahaan Pembanding menggunakan pendekatan multiple-year? berikut merupakan contoh perhitungannya:

Menghitung penjualan dan laba operasi untuk Perusahaan Pembanding (PT B, PT C dan PT D)

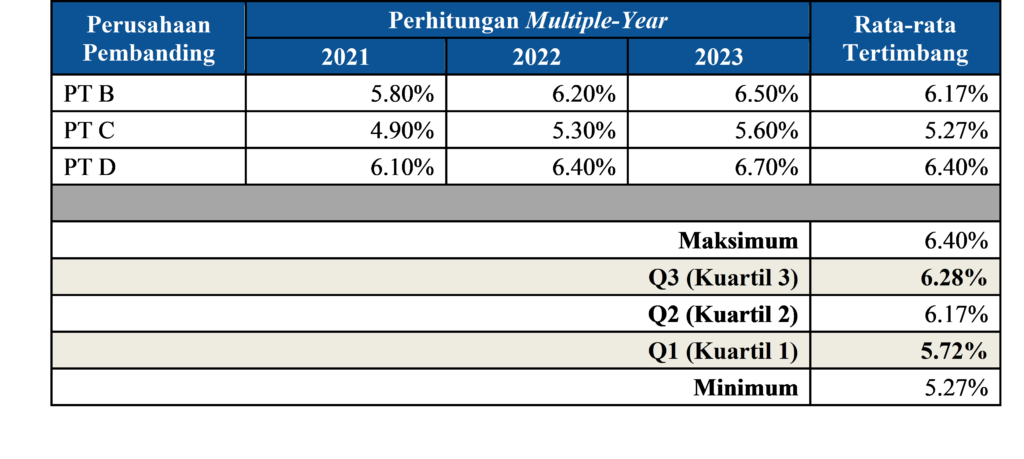

Selanjutnya berdasarkan tahapan pencarian Pemohon Pembanding diketemukan 3 Perusahaan Pembanding (PT B, PT C dan PT D) yang di mana memiliki fungsi dan risiko serupa dengan Perusahaan A.

Bertikut merupakan perhitungan data rasio persentase OPM berdasarkan komponen Penjualan dan Laba Operasi dari Perusahaan Pembanding selama tiga tahun terakhir (2021-2023) adalah sebagai berikut:

Sebagaimana diidentifikasi di atas bahwa Perusahaan Pembanding selama tiga tahun terakhir (2021-2023) menghasilkan rentang kewajaran Q1 sebesar 5.72% sampai dengan Q3 sebesar 6.28% dan median sebesar 6.17%.

Berdasarkan pengujian tersebut dapat disimpulkan bahwa OPM Perusahaan A sebesar 6,0% berada di dalam rentang kewajaran Perusahaan Pembanding yaitu 5.72% s.d 6.28%, maka harga transfer yang digunakan oleh Perusahaan A dalam transaksi dengan pihak afiliasi dapat dianggap wajar berdasarkan perhitungan data multiple-year.

Kesimpulan

Pemilihan antara single-year dan multiple-year dalam analisis transfer pricing harus disesuaikan dengan kondisi ekonomi serta ketersediaan data pembanding. Single-year memberikan analisis yang lebih aktual tetapi rentan terhadap fluktuasi ekonomi, sementara multiple-year lebih stabil atas distorsi ekonomi namun kurang mencerminkan kondisi terkini. Regulasi seperti OECD TP Guidelines 2022, PMK-172/2023 dan PER-22/PJ/2013 mengakui manfaat multiple-year dalam meningkatkan kesebandingan. Oleh karena itu, pendekatan yang digunakan harus harus disesuaikan dengan karakteristik industri serta kondisi ekonomi yang relevan untuk memastikan kewajaran harga transfer.

Referensi:

- OECD. (2022). OECD Transfer Pricing Guidelines 2022

- Pemerintah Republik Indonesia. (2013). Peraturan Direktur Jenderal Pajak Nomor 22 Tahun 2013

- Pemerintah Republik Indonesia. (2023). Peraturan Menteri Keuangan (“PMK”) Nomor 172 Tahun 2023

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments