PP 8/2025: Perubahan dan Dampak pada Likuiditas Perusahaan Batubara

Perubahan Kebijakan PP No. 8 Tahun 2025

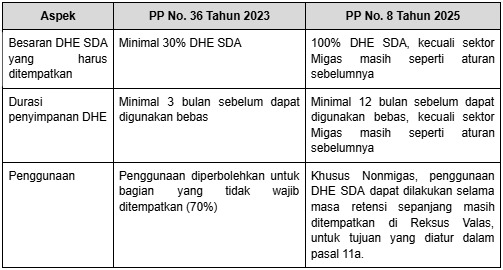

Selama ini, Devisa Hasil Ekspor (DHE) dari sumber daya alam banyak ditempatkan di luar negeri. Untuk menjaga keberlanjutan pembangunan, pemerintah berupaya mengoptimalkan pengelolaan DHE guna meningkatkan kemakmuran rakyat, mendukung pembiayaan pembangunan, memperkuat perputaran uang di dalam negeri, menambah cadangan devisa, dan menstabilkan nilai tukar rupiah. Oleh karena itu, pada 17 Februari 2025, Pemerintah Indonesia menerbitkan PP No. 8 Tahun 2025 tentang Perubahan atas Peraturan Pemerintah Nomor 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam, yang mulai diberlakukan pada 1 Maret 2025. Berikut adalah beberapa poin perubahan kebijakan dalam peraturan tersebut:

Dampak terhadap Likuiditas Perusahaan Batubara

Melihat ringkasan di atas, sekilas, kebijakan ini tampak berpotensi membatasi fleksibilitas penggunaan dana dan meningkatkan risiko likuiditas. Namun, benarkah demikian?

Pasal 11a peraturan ini menjelaskan bahwa eksportir tetap dapat menggunakan devisa hasil ekspor untuk ditukarkan ke rupiah, membayar pajak dan kewajiban negara, membeli bahan baku, membayar dividen, serta melunasi utang luar negeri dalam valuta asing. Dengan demikian, meskipun DHE wajib disimpan selama 12 bulan, eksportir tetap dapat menggunakannya untuk menjalankan operasional bisnisnya.

Sebagai contoh, Eksportir X, yang bergerak di sektor batubara, menerima DHE SDA sebesar USD2.000.000 (dua juta dolar Amerika Serikat) dan menempatkannya pada Rekening Khusus DHE SDA sejak bulan Juli 2025. Dalam kurun waktu berikutnya, Eksportir X menggunakan dana tersebut untuk berbagai keperluan yang diperbolehkan, yaitu:

- Pada Agustus 2025, Eksportir X membayar royalti kepada Pemerintah sebesar USD400.000 (empat ratus ribu dolar Amerika Serikat).

- Pada September 2025, Eksportir X membeli barang modal berupa alat berat untuk operasional pertambangan dalam rupiah, yang mengharuskan perusahaan untuk menukarkan DHE-nya sebesar USD500.000 (lima ratus ribu dolar Amerika Serikat).

- Pada Januari 2026, Eksportir X membagikan dividen sebesar USD200.000 (dua ratus ribu dolar Amerika Serikat).

- Pada Februari 2026, Eksportir X membayar kewajiban pinjaman yang jatuh tempo sebesar USD500.000 (lima ratus ribu dolar Amerika Serikat).

Dengan berbagai penggunaan tersebut, Eksportir X tetap wajib menempatkan sisa DHE SDA sebesar USD400.000 (seratus ribu dolar Amerika Serikat) dalam sistem keuangan Indonesia paling cepat sampai akhir bulan Juni 2026.

Dampak terhadap minat Hedging Perusahaan Batubara

Meski secara umum kebijakan tersebut tidak akan mengganggu arus kas perusahaan untuk kepentingan operasional, DHE yang tetap berada di dalam reksus dalam mata uang asing juga terpapar risiko fluktuasi mata uang. Oleh karena itu, penting bagi perusahaan untuk melakukan hedging, yang bisa dilakukan dalam bentuk forward maupun foreign exchange swap.

Untungnya, pemerintah membolehkan DHE untuk digunakan sebagai instrumen hedging. Bahkan, BI kini mengeluarkan instrumen baru untuk penempatan DHE dengan jangka waktu selama 12 bulan tersebut. Instrumen tersebut adalah Term Deposit Valuta Asing (TD Valas) yang dapat digunakan untuk konversi FX Swap atau Underlying FX Swap Hedging.

Hernaman Tandianto, SEVP Head of Treasury Sales & Distribution Bank CIMB Niaga, dalam wawancaranya dengan CNBC Indonesia, mengungkapkan bahwa tingkat transaksi hedging oleh perusahaan pelaku ekspor akan bergantung pada margin pada sektor tersebut. Perusahaan ekspor dengan margin kecil, seperti sektor perkebunan, diperkirakan akan lebih banyak melakukan hedging untuk melindungi nilai hasil ekspor mereka.

Karena harga batubara bergantung pada dinamika pasar, profitabilitas sektor ini ditentukan oleh kemampuan perusahaan dalam beradaptasi terhadap fluktuasi harga, efisiensi operasional, dan strategi bisnis. Pada kuartal III 2023, perusahaan batubara dengan kapitalisasi pasar terbesar di Indonesia mencatat rata-rata Net Profit Margin sebesar 16,5% dan Compound Annual Growth Rate sebesar 16,38% dalam lima tahun terakhir. Angka ini mencerminkan profitabilitas yang solid meskipun harga batubara berfluktuatif. Oleh karena itu, sektor batubara diperkirakan tidak akan terlalu bergantung pada hedging untuk melindungi profit margin mereka.

Dampak terhadap arus kas dari sisi perpajakan

Sebelumnya, PP No. 22 Tahun 2024 mengatur insentif Pajak Penghasilan atas penghasilan dari instrumen moneter dan/atau keuangan yang bersumber dari rekening khusus DHE SDA dalam valuta asing. Insentif tersebut berupa tarif PPh sebesar 0% untuk instrumen dengan jangka waktu penempatan 6 bulan atau lebih, 2,5% untuk jangka waktu 6 bulan, 7,5% untuk jangka waktu 3 bulan hingga kurang dari 6 bulan, dan 10% untuk jangka waktu 1 bulan hingga kurang dari 3 bulan.

Dengan demikian, dengan adanya PP No. 8 Tahun 2025 secara otomatis membuat perusahaan memperoleh insentif PPh karena menempatkan dananya dalam instrumen rekening khusus DHE dengan minimal durasi penyimpanan 12 bulan kecuali sektor migas dengan minimal durasi penyimpanan 3 bulan.

Kesimpulan

Perubahan kebijakan dalam PP No. 8 Tahun 2025 memperketat kewajiban eksportir sektor SDA dalam menempatkan Devisa Hasil Ekspor (DHE), dengan ketentuan penyimpanan 100% dalam Rekening Khusus DHE SDA selama minimal 12 bulan, kecuali sektor migas yang hanya wajib menempatkan 30% dengan durasi minimal 3 bulan. Meskipun aturan ini dapat membatasi fleksibilitas penggunaan dana dan meningkatkan risiko likuiditas, eksportir tetap memiliki opsi untuk mengonversi DHE ke Rupiah atau menggunakannya untuk pembayaran pajak, pembelian bahan baku, pembayaran dividen, dan kewajiban lainnya.

Untuk mengatasi potensi dampak terhadap likuiditas dan nilai tukar, strategi hedging seperti forward dan foreign exchange swap menjadi solusi yang dapat diterapkan, didukung oleh instrumen baru dari Bank Indonesia, yaitu TD Valas. Meski demikian, perusahaan batubara yang memiliki margin besar kemungkinan tidak akan terlalu bergantung pada hedging, berbeda dengan sektor lain seperti perkebunan yang lebih sensitif terhadap fluktuasi nilai tukar.

Selain itu, kebijakan baru terkait minimal durasi penyimpanan 12 bulan kecuali sektor migas dengan minimal durasi penyimpanan 3 bulan juga diimbangi dengan insentif fiskal berupa tarif PPh yang lebih rendah untuk penghasilan dari instrumen dalam rekening khusus DHE SDA, yaitu mulai dari 0% hingga 7,5%, tergantung pada jangka waktu penempatan. Insentif ini berpotensi memberikan dampak positif terhadap arus kas perusahaan secara keseluruhan.

Sumber:

- CNBC Indonesia (2025). Video: Aturan Baru DHE SDA Bikin Minat Hedging Korporasi Naik. CNBC Indonesia: https://www.cnbcindonesia.com/market/20250124155344-19-605759/video-aturan-baru-dhe-sda-bikin-minat-hedging-korporasi-naik#:~:text=Bagi%20nasabah%20dan%20perbankan%20maka,exchange%20swap%20(FX%20swap)

- CNN Indonesia (2025). Prabowo Belum Wajibkan Sektor Migas Parkir DHE 100 Persen Setahun. CNN Indonesia: https://www.cnnindonesia.com/ekonomi/20250218044143-532-1199378/prabowo-belum-wajibkan-sektor-migas-parkir-dhe-100-persen-setahun

- Humas Sekretariat Kabinet Republik Indonesia (2025). Keterangan Pers Presiden Prabowo Subianto tentang Penetapan PP Nomor 8 Tahun 2025 yang Mengatur Kewajiban Penyimpanan Devisa Hasil Ekspor SDA di Dalam Negeri, di Istana Merdeka, Jakarta, Senin, 17 Februari 2025. https://setkab.go.id/keterangan-pers-presiden-prabowo-subianto-tentang-penetapan-pp-nomor-8-tahun-2025-yang-mengatur-kewajiban-penyimpanan-devisa-hasil-ekspor-sda-di-dalam-negeri-di-istana-merdeka-jakarta-senin-17-feb/

- Kementerian Koordinator Bidang Perekonomian (2025). Sosialisasi PP No. 8 Tahun 2025 tentang Perubahan atas Peraturan Pemerintah Nomor 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam: https://www.apkindo.org/berita/detail/sosialisasi-pp-no-8-tahun-2025-devisa-hasil-ekspor

- Khasanah, Iftha Nikmatul (2025). Begini Kinerja & Prospek 10 Emiten Batu bara RI, Suram?. CNBC Indonesia: https://www.cnbcindonesia.com/research/20250107112445-128-601300/begini-kinerja-prospek-10-emiten-batu-bara-ri-suram

- Masitoh, Siti dan Herlina Kartika Dewi (2025). BI Umumkan Ada Tiga Instrumen Baru Penempatan DHE SDA di Dalam Negeri. Kontan.co.id: https://nasional.kontan.co.id/news/bi-umumkan-ada-tiga-instrumen-baru-penempatan-dhe-sda-di-dalam-negeri

- Peraturann Pemerintah Nomor 22 Tahun 2024 tentang Perlakuan Pajak Penghasilan atas Penghasilan dari Penempatan Devisa Hasil Ekspor Sumber Daya Alam pada Instrumen Moneter dan/atau Instrumen Keuangan Tertentu di Indonesia.

- Peraturan Pemerintah Nomor 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam: https://peraturan.bpk.go.id/Details/255125/pp-no-36-tahun-2023Kh

- Peraturan Pemerintah (PP) Nomor 8 Tahun 2025 tentang Perubahan atas Peraturan Pemerintah Nomor 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam: https://peraturan.bpk.go.id/Details/255125/pp-no-36-tahun-2023

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments