P3B Tanpa SKD: Hak yang Hilang atau Masih Bisa Diperjuangkan?

Pendahuluan

Persetujuan Penghindaran Pajak Berganda (“P3B/Tax Treaty“) merupakan perjanjian antara Indonesia dengan negara mitra yang bertujuan untuk mencegah pengenaan pajak berganda serta mencegah penghindaran pajak. P3B memberikan kepastian hukum bagi wajib pajak dalam menjalankan kewajiban perpajakannya di dua yurisdiksi yang berbeda.

Dalam praktiknya, penerapan P3B di Indonesia mengharuskan Wajib Pajak Luar Negeri (“WPLN”) untuk memiliki Surat Keterangan Domisili (“SKD”) sebagai persyaratan administratif. Jika WPLN tidak dapat menyerahkan SKD, hak atas manfaat tarif preferensial atau pembebasan pajak sesuai dengan P3B dapat ditolak oleh otoritas pajak.

Namun, apakah ketidakhadiran SKD otomatis menghilangkan hak WPLN atas manfaat P3B? Artikel ini akan membahas implikasi hukum dari ketidakhadiran SKD, alternatif bukti yang dapat digunakan untuk membuktikan status residensi wajib pajak, dan yurisprudensi yang relevan.

Kedudukan P3B dalam Hukum Pajak

Dalam konteks perpajakan internasional, prinsip lex specialis derogat legi generali berlaku, di mana ketentuan khusus dalam P3B mengesampingkan aturan umum dalam Undang-Undang Pajak Penghasilan (“UU PPh”) Pasal 26. Sejalan dengan hal tersebut, Pasal 32A UU PPh menyatakan bahwa Pemerintah berwenang untuk membuat perjanjian dengan negara lain. Dengan demikian, dengan adanya perjanjian tersebut dalam hal ini P3B, maka P3B ini akan mengesampingkan peraturan domestik.

Sejalan dengan prinsip ini, Klaus Vogel dalam “The Domestic Law Perspective” menyatakan bahwa P3B merupakan aturan khusus (leges speciales) yang memiliki hierarki lebih tinggi dibandingkan ketentuan pajak domestik yang bersifat umum (lex generalis). Oleh karena itu, penerapan P3B tidak boleh dihalangi oleh aturan domestik yang bersifat umum.

Dampak Ketiadaan SKD dalam Penerapan P3B

Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024 Pasal 1 angka 125, SKD didefinisikan sebagai berikut:

“Surat Keterangan Domisili Wajib Pajak Luar Negeri adalah surat keterangan yang diterbitkan oleh pejabat yang berwenang di bidang perpajakan (competent authority) atau pejabat yang ditunjuk berdasarkan Persetujuan Penghindaran Pajak Berganda yang berisi status domisili (resident) subjek pajak luar negeri dengan menggunakan formulir sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.”

Selain itu, Pasal 1 PER-25/PJ/2018 juga memberikan definisi serupa bahwa SKD merupakan surat keterangan berupa formulir yang diisi oleh WPLN dan disahkan oleh otoritas pajak yang berwenang dari negara mitra.

Pasal 4 PER-25/PJ/2018 juga mewajibkan penggunaan Form DGT agar SKD dapat diterima dalam penerapan ketentuan P3B. Aturan ini menunjukkan bahwa SKD yang disajikan sesuai format Form DGT umumnya dianggap sebagai bukti utama dalam menentukan status residensi wajib pajak. Tanpa SKD, kemungkinan besar WPLN akan dikenakan tarif pajak domestik sebesar 20% sesuai ketentuan Pasal 26 UU PPh.

Studi Kasus dan Yurisprudensi

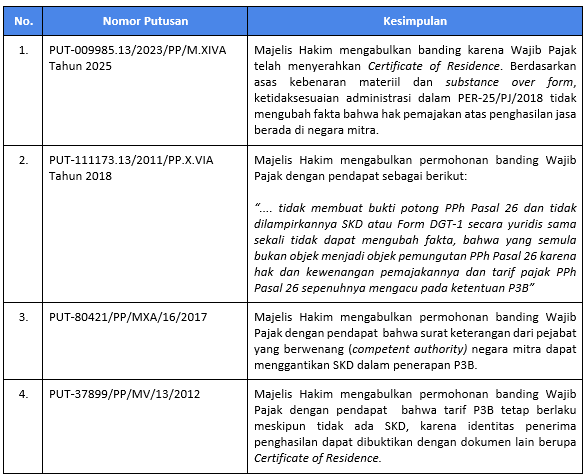

Berikut beberapa putusan yang mendukung penerapan P3B meskipun SKD tidak disampaikan:

Kesimpulan

Meskipun SKD merupakan syarat administratif dalam penerapan ketentuan Persetujuan Penghindaran Pajak Berganda (“P3B”), ketiadaan SKD tidak serta-merta menghilangkan hak Wajib Pajak untuk memperoleh manfaat dari P3B. Berdasarkan prinsip lex specialis derogat legi generali, aturan domestik tidak dapat dijadikan alasan untuk menolak penerapan perjanjian internasional.

Selain itu, yurisprudensi menunjukkan bahwa otoritas pajak dan pengadilan dalam beberapa kasus mengakui dokumen lain, seperti Certificate of Residence, sebagai bukti status residensi yang sah. Oleh karena itu, meskipun SKD tetap menjadi persyaratan utama, Wajib Pajak masih dapat memperjuangkan haknya dengan menggunakan bukti alternatif yang mendukung status residensinya sesuai dengan asas substance over form dalam penerapan perjanjian internasional. Oleh karena itu, Wajib Pajak yang menghadapi kendala administratif terkait SKD dapat mempertimbangkan opsi hukum yang tersedia guna memastikan hak mereka tetap terlindungi.

Referensi:

- Undang-undang (UU) Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan

- Peraturan Menteri Keuangan Republik Indonesia Nomor 81 Tahun 2024 Tentang Ketentuan Perpajakan dalam rangka Pelaksanaan Sistem Inti Administrasi Perpajakan;

- Peraturan Direktur Jenderal Pajak Nomor PER-25/PJ/2018

- Vogel, K. (2006). The domestic law perspective. Tax Treaties and Domestic Law, EC and International Tax Law Series, 2.

- Putusan Pengadilan Pajak Nomor PUT-009985.13/2023/PP/M.XIVA Tahun 2025

- Putusan Pengadilan Pajak Nomor PUT-111173.13/2011/PP.X.VIA Tahun 2018

- Putusan Pengadilan Pajak Nomor PUT-80421/PP/MXA/16/2017

- Putusan Pengadilan Pajak Nomor PUT-37899/PP/MV/13/2012

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.

Comments