Lapor Pajak Ganda? Cara Koreksi dan Sanksinya

Melaporkan pajak adalah kewajiban setiap Wajib Pajak. Namun, dalam praktiknya, tidak jarang terjadi kesalahan, salah satunya adalah pelaporan pajak ganda—baik karena lupa, keliru pencatatan, atau ketidaktahuan. Jika Anda mengalami hal ini, jangan panik. Direktorat Jenderal Pajak (DJP) memberikan mekanisme koreksi yang bisa dilakukan secara sukarela, serta menetapkan sanksi administratif bila pelaporan ganda berdampak pada pajak terutang.

Apa Itu Lapor Pajak Ganda?

Lapor pajak ganda adalah kondisi di mana seorang Wajib Pajak mengajukan dua atau lebih Surat Pemberitahuan (SPT) yang isinya sama, atau terdapat pelaporan atas transaksi yang telah dilaporkan sebelumnya. Hal ini bisa terjadi dalam:

- SPT Masa (PPN/PPh) yang diajukan dua kali untuk periode yang sama.

- SPT Tahunan yang dikirim ulang karena kekhawatiran belum diterima sistem DJP.

- Kesalahan penginputan data di sistem e-Filing atau e-SPT.

Penyebab Umum Pelaporan Ganda

- Kepanikan atau ketidakyakinan atas status pengiriman SPT.

- Kendala teknis dalam sistem pelaporan (misal, error saat submit).

- Double entry oleh staf pajak atau akuntan.

- Ketidaktahuan bahwa SPT sebelumnya sudah sah diterima DJP.

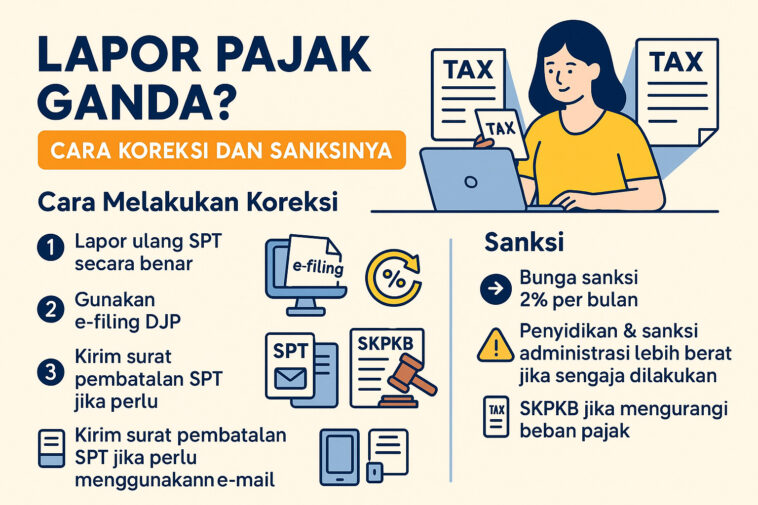

Bagaimana Cara Koreksi SPT Ganda?

Jika Anda menyadari adanya pelaporan pajak ganda, berikut langkah korektif yang dapat dilakukan:

1. Cek Status Pelaporan

Login ke akun DJP Online dan cek status penerimaan SPT. Jika terdapat lebih dari satu SPT untuk periode yang sama, perhatikan mana yang benar.

2. Ajukan Pembetulan SPT

Gunakan menu “Pembetulan SPT” pada DJP Online:

- Untuk SPT Masa, koreksi dilakukan dengan SPT Pembetulan ke-1, ke-2, dst.

- Untuk SPT Tahunan, isi formulir pembetulan sesuai koreksi yang diperlukan.

3. Sertakan Penjelasan (Jika Diminta)

Jika DJP meminta klarifikasi, lampirkan surat penjelasan terkait alasan pelaporan ganda dan dokumen pendukung.

4. Hapus Transaksi Duplikat (Jika Diizinkan)

Untuk PPN atau PPh yang sudah dikreditkan dua kali, Anda dapat melakukan pembetulan faktur atau menghapus entri duplikat dengan prosedur khusus.

Baca Juga: https://www.smrkonsultan.com/pph-21-salah-hitung-ini-7-faktor-penyebab/

Apakah Ada Sanksinya?

Tidak semua pelaporan ganda dikenakan sanksi. Namun, jika pelaporan tersebut:

- Mengakibatkan kelebihan restitusi,

- Mengurangi pajak terutang,

- Atau merugikan negara,

Maka DJP berhak mengenakan sanksi sesuai UU KUP (Ketentuan Umum dan Tata Cara Perpajakan).

Jenis Sanksi yang Mungkin Dikenakan:

- Sanksi bunga 2% per bulan atas kekurangan bayar.

- Denda administratif minimal Rp500.000 untuk pelaporan SPT yang tidak benar.

- Sanksi pidana jika ditemukan adanya unsur kesengajaan.

Tips Mencegah Pelaporan Ganda

Pastikan SPT telah berstatus “Diterima” sebelum mengirim ulang

Simpan bukti penerimaan elektronik (BPE)

Konsolidasikan pencatatan pajak secara internal

Gunakan sistem pelaporan elektronik resmi

Libatkan konsultan pajak profesional untuk review laporan

Penutup

Lapor pajak ganda memang bisa terjadi, tetapi bukan akhir dari segalanya. Yang terpenting adalah bersikap kooperatif dan segera melakukan koreksi. Pemerintah Indonesia memberikan ruang bagi Wajib Pajak untuk membetulkan kesalahan tanpa langsung dikenakan sanksi berat, selama dilakukan secara sukarela sebelum diperiksa.

Lebih baik koreksi sekarang daripada menghadapi risiko denda dan pemeriksaan!

Sumber: https://www.smrkonsultan.com/lapor-pajak-ganda-cara-koreksi-dan-sanksinya/

Pandangan dan opini dalam artikel ini sepenuhnya merupakan tanggung jawab penulis dan tidak mencerminkan pandangan atau kebijakan PAJAK.COM.